عن البنكتعرف على إستراتيجية البنكتعرف على سياسات وممارسات ومعايير حوكمة البنكالأداء المالي للبنكبيانات كبار صانعي القرار في البنكالعلاقات مع العملاء وشركاء الأعمال والمستثمرينالتزام البنك البيئي والاجتماعي

مرحبا،

كيف يمكننا مساعدتك على التنقل بشكل أفضل من خلال تقريرنا المتكامل؟

حدد الموضوع الذي يثير اهتمامك أكثر من الاختيارات وسنقترح عليك أقسام مناسبة من تقريرنا يمكنك قراءتها.

من المتوقع أن يتسارع معدل النمو في دول مجلس التعاون الخليجي، مدفوعاً بارتفاع أسعار النفط وتحسن الوضع المالي في المنطقة رغم التراجع الطفيف في توقعات نمو الاقتصاد العالمي خلال العام 2018.

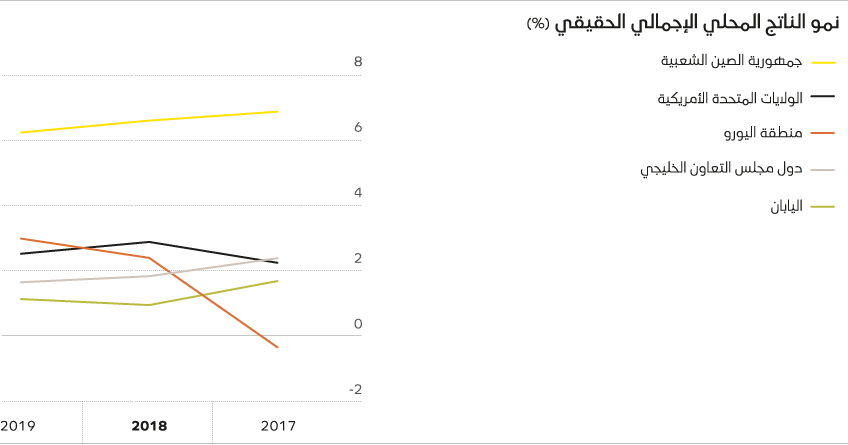

تشير التقديرات إلى أن الاقتصاد العالمي حقق نمواً بنسبة 3.7% خلال عام 2018، ويتوقع أن تصل النسبة خلال العامين 2019 و2020 إلى 3.5% و3.6% على التوالي وهو ما يمثل تراجعاً طفيفاً مقارنةً بالتوقعات السابقة، حيث فرضت الولايات المتحدة قيوداً تجارية على الواردات من الصين وبعض الدول الأخرى خلال العام 2018، وهو ما سيتبعه دون شك خطواتٍ مماثلة – ربما تكون قد بدأت بالفعل – من جانب الشركاء التجاريين. وقد أدت هذه التطورات إلى جانب عدم اليقين بشأن السياسات العامة إلى تراجع النمو. وتُرَجح كفةُ حالةِ عدم اليقين بشأن النمو المستقبلي كنتيجة للتوقعات السلبيةَ في هذا الصدد، بسبب المخاوف من تفاقم التوترات التجارية. ولا يزال خروج بريطانيا من الاتحاد الأوروبي دون اتفاق يشكل تهديداً آخر يزيد من صعوبة الوضع القائم.

وفي ذات السياق تلقى الاقتصاد الأمريكي دفعةً قويةً على خلفية خفض معدلات الضرائب على الدخل للأفراد والشركات. وكان من المتوقع أن يبلغ النمو ذروته عند 2.9% خلال عام 2018، غير أنه من المنتظر أن يتراجع إلى 2.5% خلال 2019. ومن المتوقع كذلك أن تؤدي محدودية القدرات إلى تقييد النمو في المستقبل القريب، الأمر الذي قد يتسبب في زيادة الطلب على الواردات وزيادة الضغوط السعرية المحلية، وخاصةً في ظل وجود حواجز جمركية. وهناك أيضاً نقص في العمال المهرة والمهنيين في فئات معينة، كما أن ارتفاع تكاليف المدخلات لا بد وأن يؤدي لارتفاع أسعار المستهلكين قريباً.

ومن المتوقع أن تسجل منطقة اليورو نمواً متواضعاً بنسبة 1.8% بسبب ضعف معدلات الاستهلاك الشخصي وانخفاض الإنتاج بسبب تعديل معايير انبعاثات السيارات في ألمانيا؛ والاضطرابات السياسية والصناعية في فرنسا؛ وتراجع الطلب وارتفاع تكاليف الاقتراض في إيطاليا. أما في اليابان، فقد تأثر الاقتصاد بارتفاع أسعار النفط ونقص العمالة، وكانت التوقعات تشير إلى أنه سيسجل مستوى نمو متوسط قدره 0.9% للعام 2018 و 1.1% للعام 2019.

من المتوقع أن تسجل اقتصادات شرق آسيا الكبرى نمواً متوسطاً، في ضوء المعطيات السابقة وبسبب تأثير العوامل الخارجية. وقد تعثر نمو الاقتصاد الصيني بسبب تباطؤ التوسع في الإنتاج الصناعي والأصول الثابتة، ومن المنتظر أن يتراجع إلى 6.6% في 2018 و6.2% في 2019. ورغم أن قطاع التصدير يواصل تسجيل أداءٍ قوي، فهناك مؤشراتٌ على أن النمو سوف يتراجع بسبب تشديد القيود التجارية وضعف النمو الائتماني. أما في الهند، فالتوقعات الاقتصادية إيجابية حيث من المرتقب أن تحقق

الدولة نمواً سنوياً بنسبة 7.3% عام 2018 و7.4% عام 2019، بفضل تنامي الاستهلاك الشخصي والسياسات المالية المواتية والإصلاحات السابقة التي بدأت تؤتي ثمارها. وتشير التقديرات إلى أن النمو في روسيا سيرتفع إلى 1.7% من 1.5%، ويعزى ذلك أساساً إلى ارتفاع أسعار النفط وزيادة الطلب المحلي.

وتشمل العوامل غير الاقتصادية التي كان لها تأثيرٌ كبيرٌ في هذا الصدد: الاعتماد على التقنية لإحداث تغييرات على صعيد مهارات العمل وخلق احتياجات لإعادة التدريب بشكل منتظم. وهناك اعتبارٌ آخر مهم بالنسبة للقطاع البنكي وهو الاهتمام المتزايد بأمن البيانات والوقاية من التهديدات الإلكترونية.

دول مجلس التعاون الخليجي

من المتوقع أن يتسارع معدل النمو في دول مجلس التعاون الخليجي خلال عام 2019، مدفوعاً بارتفاع أسعار النفط وتحسن الوضع المالي في المنطقة وهو ما يبشر بزيادة معدلات الطلب المحلي. وتشير التوقعات إلى حدوث نمو إجمالي قدره 2.4% عام 2018 و 3.0% عام 2019، مقارنةً بانكماشٍ بنسبة 0.4% في العام 2017. ومع ذلك، فمن المتوقع أن تضعف القيود النقدية المشددة من التأثير الإيجابي للسياسة المالية التوسعية. ومن المرتقب أن يؤدي ارتفاع أسعار النفط مقارنةً بالعام السابق إلى تعزيز ميزان المدفوعات، حيث يتوقع أن يرتفع فائض الحساب الجاري المجمع إلى 169 مليار دولار في العام 2018.

وبالنسبة للمنطقة ككل، فقد سجل نمو القطاع غير النفطي ارتفاعاً تدريجياً ويتوقع أن يصل إلى 3.2% بحلول عام 2020. وكان من المتوقع أن يرتفع الإنفاق العام بنسبة 15% في العام 2018، ولكن تم تعويض ذلك بفضل ارتفاع أسعار النفط وزيادة إيرادات القطاع غير النفطي مما أدى إلى تضييق العجز المالي الموحد. وتواجه جميع بلدان المنطقة تحدياتٍ حقيقية على صعيد تنويع اقتصاداتها ومواردها المالية الحكومية، كما أنها تتأثر بالتوترات السياسية الإقليمية. وعلى الرغم من وجود خطط طموحة لتحقيق تكامل اقتصادي بين دول مجلس التعاون الخليجي، إلا أن التقدم الفعلي على أرض الواقع لا يزال بطيئاً نسبياً.

من المتوقع أن يتسارع معدل النمو في دول مجلس التعاون الخليجي خلال عام 2019، مدفوعاً بارتفاع أسعار النفط وتحسن الوضع المالي في المنطقة الأمر الذي يبشر بزيادة معدلات الطلب المحلي. وتشير التوقعات إلى حدوث نمو إجمالي قدره 2.4% عام 2018 و3.0% عام 2019.

أطلقت حكومة المملكة إصلاحاتٍ كبيرة عام 2017 لتقليل اعتماد اقتصاد الدولة على النفط ورفع مساهمة القطاع الخاص. ويعد هذا الأخير أحد الأهداف الرئيسية لرؤية المملكة العربية السعودية 2030. وعلاوةً على ذلك، تم تطبيق تدابير لإصلاح الموازنة العامة شملت إقرار ضريبة القيمة المضافة.

وأشارت التوقعات إلى نمو الناتج المحلي الإجمالي بنسبة تناهز 2% في عامي 2018 و2019 (مقارنةَ بنمو سلبي بنسبة 0.7% في 2017)، نتيجة لارتفاع أسعار النفط، وتخفيف القيود على الإنتاج وزيادة الإنفاق الاستهلاكي. وكان من المتوقع كذلك أن يصل فائض الحساب الجاري إلى حوالي 10% من الناتج المحلي الإجمالي في العام 2018 بفضل زيادة عوائد تصدير النفط. ويشهد الوضع المالي أيضاً اتجاهاً إيجابياً بسبب انخفاض دعم الوقود وزيادة تعرفة الكهرباء وانخفاض أسعار النفط. ومن المتوقع أن يتقلص عجز الموازنة إلى 4.1% و1.9% من الناتج المحلي الإجمالي عامي 2018 و2019 على التوالي. ويظهر الناتج المحلي الإجمالي غير النفطي أيضاً نمواً كبيراً، حيث سجلت الصادرات غير النفطية نمواً على أساس سنوي بنسبة 26% في أبريل 2018. كما نجحت ضريبة القيمة المضافة والضرائب الأخرى في تعزيز نمو الإيرادات غير النفطية.

وأشارت التوقعات إلى أن معدل تضخم أسعار المستهلكين سيصل إلى حوالي 3% في العام 2018، نتيجة لتطبيق ضريبة القيمة المضافة والزيادات في الأسعار، ولكن المتوقع أن يستقر التضخم عند 2% تقريباً في العام 2019. وقد تمخضت رؤية المملكة العربية السعودية 2030 عن حزمةً من الإجراءات الإيجابية المشجعة شملت تحسين بيئة الأعمال وتطوير قطاع المنشآت الصغيرة والمتوسطة وتعزيز أسواق رأس المال وزيادة مشاركة المرأة في الاقتصاد وتطوير الصناعات ذات إمكانات النمو العالية. وإضافةً لذلك، كانت هناك مبادرات تبشر بمستقبلٍ واعد مثل فتح السوق المالية أمام المستثمرين الأجانب وإطلاق السوق الموازية (نمو) المخصصة للشركات الصغيرة والمتوسطة.

ورغم التوقعات الإيجابية بشكلٍ عام وتمتع القطاع البنكي برأس مال جيد وسيولة قوية، تدور بعض الشكوك حول مستوى الثقة في أوساط المستثمرين. وهناك أيضاً مشكلة تتعلق بعدم كفاية العمالة لدعم قطاعات معينة. فعلى الرغم من رحيل الكثير من العمالة الوافدة، فإن توفير فرص العمل للمواطنين لم يكن بالسرعة المتوقعة، بل وانخفض معدل التوظيف في القطاع الخاص لأول مرة منذ عام 2005. ولا يزال التوفيق بين الوظائف المتاحة ونوعية الوظائف التي يبحث عنها المواطنون السعوديون مشكلةً تبحث عن حل في ظل استحواذ القطاع الحكومي على حوالي 70% من السعوديين في سوق العمل. وهناك أيضاً شكوك حول مدى قدرة الاقتصاد على التنويع بعيداً عن قطاع النفط على المدى القصير بل والمتوسط.

حقق الاقتصاد العماني انتعاشاً ملحوظاً خلال عام 2018 رغم انكماشه بنسبة 0.9% عامَ 2017. وكان من المتوقع أن تحقق سلطنة عمان زيادة في نمو الناتج المحلي الإجمالي تقدر بنسبة 2.3% في 2018 و2.5% في 2019. وسيأتي هذا النمو مدفوعاً بارتفاع أسعار النفط وزيادة إنتاج الغاز ورفع قيود أوبك. ولا يزال العجز المالي وعجز الحساب الجاري كبيراً بسبب بطء عملية التكيف مع انخفاض أسعار النفط. وبالمثل، يشكل ارتفاع نسبة البطالة تحدياً كبيراً حيث بلغ معدل البطالة عموماً 17%، فيما يبلغ معدل البطالة بين الشباب 49%. ومن المتوقع أن تحقق جهود التنويع نتائج إيجابية على المدى الطويل في قطاعات السياحة والخدمات اللوجستية والتصنيع والطاقة المتجددة.

عانت الكويت صعوباتٍ كبيرة خلال العام 2017، إلا إن نسبة النمو المتوقعة لعام 2018 تناهز 1.5%. وتشير التوقعات إلى أن تلك النسبة يتوقع أن ترتفع أكثر خلال العام 2019 في ظل تخفيف القيود المفروضة على إنتاج النفط. وقد أدى ارتفاع معدلات التوظيف في القطاع العام إلى زيادة إنفاق الأسر، كما تم تأجيل تطبيق ضريبة القيمة المضافة من 2018 إلى 2021. ومع ذلك، لا يزال الاقتصاد يعاني من الاعتماد المفرط على منتجات النفط والغاز. فرغم تحقيق القطاع غير النفطي بعض النمو، لا يزال نحو 60% من الناتج المحلي الإجمالي، وأكثر من 90% من الصادرات وما يزيد على 90% من الإيرادات المالية تأتي من هذه المنتجات.

كان من المتوقع أن تسجل البحرين نمواً في الناتج المحلي الإجمالي بنسبة 2.6% في العام 2019، بسبب ارتفاع إنتاج النفط والمشاريع الكبرى خاصةً في مجال توسيع القدرات الصناعية للدولة. ومن المنتظر أن يؤدي ارتفاع أسعار النفط إلى تراجع العجز المالي وعجز الحساب الجاري. ويسود التفاؤل على المدى الطويل بسبب اكتشاف احتياطيات نفطية جديدة. ومن المقرر أن يبدأ تطبيق ضريبة القيمة المضافة لديها عام 2019، وهي خطوة من شأنها إبطاء النمو إلى حد ما ورفع معدلات تضخم أسعار المستهلكين مؤقتاً.

كان من المتوقع أن ينتعش الاقتصاد الإماراتي في عام 2018 محققاً نمواً بنسبة 2% في الناتج المحلي الإجمالي، مع توقعات بارتفاع تلك النسبة إلى 3.2% بحلول عام 2020 في أعقاب أداءٍ منخفض خلال العام 2017. ومع ذلك، يتوقع أن يرتفع التضخم إلى حوالي 4.2%، ويعزى ذلك أساساً إلى تطبيق ضريبة القيمة المضافة، ولكن من المنتظر أن تتراجع هذه النسبة لاحقاً لمستويات أقل. هذا وقد شهد عام 2018 ارتفاعاً في إنتاج النفط، على خلفية تعديل اتفاق أوبك في هذا الصدد، وستجني الدولة كذلك بعض الفوائد نتيجةً لارتفاع الأسعار. وسيكون النمو مدفوعاً بصعود أسعار النفط والسياسة المالية التوسعية والانتعاش الذي تشهده قطاعات التجارة والسياحة والاستثمار في إطار التحضيرات الجارية لمعرض إكسبو 2020 دبي.

رغم انكماش الاقتصاد السعودي بشكل طفيف في عام 2017، كان من المتوقع أن ينمو الناتج المحلي الإجمالي بنحو 2% عامي 2018 و2019 نتيجة لارتفاع أسعار النفط.

رؤية المملكة 2030

تمثل "رؤية المملكة العربية السعودية 2030" خارطة طريقٍ شاملة لمستقبل المملكة وقد تم الكشف عنها عام 2016. تقوم هذه الرؤية على ثلاث ركائز أساسية هي مكانة المملكة العربية السعودية باعتبارها قلب العالمين العربي والإسلامي، وعزمها على أن تصبح قوة استثمارية عالمية هائلة، وموقعها الاستراتيجي الذي يمكنها من أن تصبح محوراً لربط القارات الثلاث. وهناك كذلك ثلاثة محاور ترتبط بتلك الركائز:

مجتمع حيوي – يواكب التقدم والتطور ويتبناه ويحافظ كذلك على تراثه الديني والثقافي

اقتصاد مزدهر – يبنى على أساس التعليم وتنمية المهارات

وطن طموح – يقوم على الحكم الرشيد والشفافية والمسؤولية

وتستهدف "رؤية المملكة العربية السعودية 2030" تطوير وتنويع الاقتصاد؛ وتقليل الاعتماد على النفط وزيادة القدرة التنافسية للمملكة على الصعيد العالمي. وسيتم تعزيز وتوسيع دور القطاع الخاص، ومن المتوقع أن تستقبل المملكة المزيد من الاستثمارات الأجنبية. وتسعى الرؤية كذلك لتوسيع دور قطاع المنشآت الصغيرة والمتوسطة في الاقتصاد، فيطور بذلك مهارات ريادة الأعمال لدى المواطنين السعوديين. وتستهدف أيضاً الاستفادة من قدرات وإمكانات المواطنات السعوديات غير المستغلة عن طريق ضم المزيد منهن إلى القوى العاملة، علاوةً على إدخال إصلاحات تعليمية تشمل تطوير بعض الجامعات السعودية لتكون في مصاف الجامعات العالمية الرائدة، وتأهيل مدن المملكة الكبرى لتكون ضمن الأفضل عالمياً.

القطاع البنكي السعودي*

يضم القطاع البنكي بالمملكة العربية السعودية 12 بنكاً مدرجاً وبنوكاً عدة غير مدرجة. وتمثل أكبر أربعة بنوك 56.6% من إجمالي الأصول، فيما تستحوذ البنوك الأربعة المتوافقة مع أحكام الشريعة الإسلامية على نسبة 27.6% من إجمالي الأصول. وفي عام 2018، ارتفع إجمالي أصول البنوك بنسبة 2.1% إلى 2,331 مليار ريال سعودي، ونمت الودائع البنكية السعودية والمعروض النقدي بمعدل سنوي مركب خلال فترة 10 سنوات نسبته 7.6% لكل منهما.

وارتفعت الودائع تحت الطلب بنسبة 4.5% في عام 2018 إلى 1,022.3 مليار ريال سعودي مقارنةً بـ 977.8 مليار ريال سعودي عام 2017. وشكلت الودائع تحت الطلب نسبة 62.5% من إجمالي الودائع، بينما بلغت الودائع الادخارية والودائع لأجل 26.0%. وتمتلك الشركات والأفراد نسبة 89% من الودائع تحت الطلب بينما تمتلك الجهات الحكومية النسبة المتبقية البالغة 11%. وبالنسبة للودائع لأجل والودائع الادخارية، فقد بلغت نسبة كل منهما 58.5% و41.5% على التوالي.

وسجلت محفظة قروض القطاع البنكي الســعودي زيادةً بنسبة 1.5% في العام 2018 إلى 1.43 تريليون ريال، بمعدل نمو سنوي مركب خلال فترة 10 سنوات بلغ 6.8%. وتقل فترة الاستحقاق لنحو 49.3% من القروض عن سنة واحدة (2017: 51.4%) كما تراجعت نسبة القروض التي تتراوح فترة استحقاقها بين 1 و3 سنوات بنسبة 10.3% على أساس سنوي وانخفضت حصتها من إجمالي القروض إلى 16.1% مقارنةً بـ 18.3% في العام السابق. وتستفيد البنوك من ارتفاع نسبة القروض قصيرة الأجل في بيئة تشهد ارتفاع أسعار الفائدة، حيث يتيح لها ذلك إعادة تسعير القروض.

وفيما يتعلق بتوزيع القروض حسب القطاعات، فقد تصدر قطاع التجارة بنسبة 19.8% من إجمالي القروض، يليه قطاع الصناعة (12.2%) وقطاع البناء والمقاولات (7.2%). وارتفعت قروض الأفراد بنسبة 3.5% مقارنةً بعام 2017 مسجلةً 329.5 مليار ريال سعودي، تستحوذ القروض المخصصة لترميم المنازل على الحصة الأكبر منها (8.1%). ونمت القروض العقارية بمعدل نمو سنوي مركب بلغ 18.6% خلال العام 2018 مسجلةً 217.3 مليار ريال سعودي.

وقد بلغت نسبة القروض المتعثرة بالقطاع 1.63% خلال عام 2018 مقابل 1.33% عام 2017. وانخفضت نسبة القروض إلى الودائع إلى 86.9% من 87.1% على أساسٍ سنوي. وارتفع الدخل التشغيلي للقطاع البنكي بنسبة 6.2% إلى 23.1 مليار ريال سعودي مقارنةً بـ 21.8 مليار ريال سعودي خلال العام 2017، كما استحوذ قطاع الأفراد على 47.3% من إجمالي الدخل التشغيلي (2017: 45.1%). وأخيراً، بلغت حصة قطاع الشركات 28.5% (2017: 30.7%)، وزادت عائدات قطاع الخزينة بنسبة 3.3%، بينما ارتفع الدخل الاستثماري بنسبة 14.6%.

* الأرقام الواردة في هذا القسم هي للربع الثالث من العام 2018.